证监会掌门人刘士余昨日在公开讲话中痛批“野蛮收购”,新华社随后刊文认为其部分发言指向保险系资金,并点名“七大保险系举牌最为活跃”。

近两年来险资举牌A股上市公司根本停不下来,压着举牌线增持、减持的动作更是层出不穷。恒大增持万科、阳光保险增持伊利、安邦保险增持中国建筑等每一次险资的介入必然伴随着股价的剧烈波动,甚至对有些上市公司的公司治理构成影响。

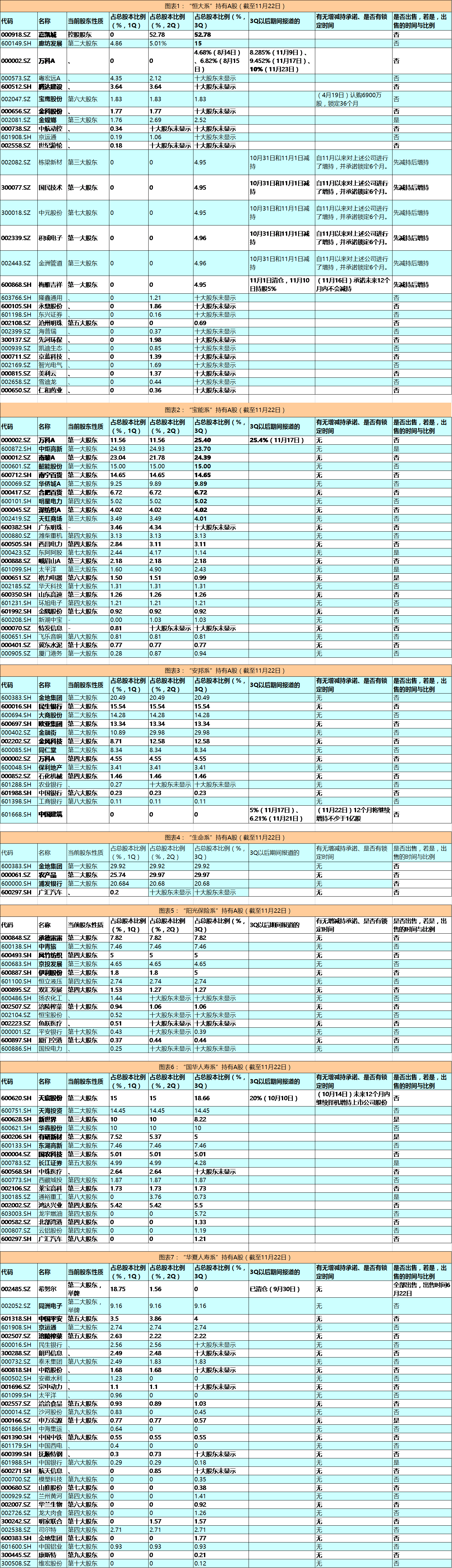

除了这些案例之外,目前保险系资金在A股的整体布局以及持股锁定期情况也成为市场关注焦点。对此,国金证券做了详细梳理(点击图片可放大):

兴业证券在此前研报中分析认为,从今年险资举牌的情况来看,有如下三种思路,1)举牌万科等标的,是抢夺优质公司控制权;2)参与廊坊发展等小盘股,更多的是看中壳资源价值;3)举牌吉林敖东,可能是想绕道参与券商,促进业务合作。

而不同的保险公司偏好也不尽相同。兴业证券统计险资“三大神兽”的偏好发现:

1)前海人寿偏好材料、地产、公用事业、零售等领域,战略性布局的成分较多。

前海人寿三季报显示持股 41 只,其中材料、地产、零售持股量较为集中。比较重仓持有的南玻 A、中炬高新、万科(与宝能系其他机构合计)等,其举牌特别是大比例持仓的公司,战略性布局的成分大于财务投资的情况。

2)安邦保险偏好银行、地产、商贸等板块。安邦多数以长期财务投资为主,同时也算是为公司长远战略布局。

从最新三季报安邦保险的持股情况来看,有金地、万科、保利等三大地产龙头,还有民生、招商、中行、工行等四家大型银行,其中金地集团持股比例超过 20%,民生银行接近 20%。这些标的的特点是低估值、高股息率,近期安邦资产又举牌了中国建筑(风格相似),安邦多数以长期财务投资为主,同时也算是为公司长远战略布局。而且 13 只标的与二季度完全一致,仅石化机械有少量增仓。

3)恒大人寿喜欢灵活操作,从三季报和二季报的对比,以及三季报持股近期公告的情况看,恒大人寿操作相对频繁。

恒大人寿 3 季报持仓股票 9 只,且规模均未超过 5%,而从后来梅雁吉祥等标的公告恒大人寿减持了,但在 11 月恒大旗下仲勤投资举牌了梅雁吉祥,算是对此前舆论的回应。事实上,观察季报中恒大人寿的持仓情况可以发现,其波段操作的情况是较多的,二季报其持有股票 17 只,其中 15 只在三季报中已经没有踪影了。而三季报中持有的 10 只票中,有 8 只是新增标的。

“野蛮收购”遭痛批

在昨日举行的中国证券投资基金业协会会员代表大会上,刘士余发表演讲称:

有的人集土豪、妖精及害人精于一身,拿着持牌的金融牌照,进入金融市场,用大众的资金从事所谓的杠杆收购。

实际上最终风险承受的不是发产品的机构,而是我们广大投资者。杠杆质量在哪里,做人的底线在哪里?这是从陌生人变成了野蛮人,野蛮人变成了强盗。挑战现行的金融监管的民商法是有力应对制度的创新和推进,有利于监管部门加强监管,当你挑战刑法的时候,等待你的就是开启的牢狱大门。

新华社昨晚刊文称,自就任中国证监会主席以来,刘士余一直低调行事,鲜有公开表态。此次,刘士余措辞严厉,令在场人士动容。报道援引行业人士称,“虽然并未点明‘你’是谁,但是业内人士都清楚其所指是保险系资金。”

新华社称,有分析指出,七大保险系举牌最为活跃,分别为恒大系、宝能系、安邦系、生命系、阳光保险系、国华人寿系和华夏人寿系。

报道称,近两年来,险资举牌A股上市公司似乎“根本停不下来”,压着举牌线增持、减持的事更是层出不穷。恒大增持万科、阳光保险增持伊利、安邦保险增持中国建筑……每一次险资的介入必然伴随着股价的剧烈波动,甚至对有些上市公司的公司治理构成影响,使得一些股权分散的上市公司“人人自危”。

“野蛮人”出现的背后

2015年6月市场暴跌,各路救市资金纷纷集合,险资自是不逞多让。保监会发布《关于提高保险资金投资蓝筹股票监管比例有关事项的通知》,鼓励符合条件的保险公司,投资单一蓝筹股票的余额占上季度末总资产的监管比例上限由 5%调整为 10%;投资权益类资产的余额占上季度末总资产比例达到 30%的,可进一步增持蓝筹股票,增持后权益类资产余额不高于上季度末总资产的 40%。

其中蓝筹股的标准包括在境内主板发行上市,市值不低于200亿元人民币,且具有较高的现金分红比例和稳定的股息率。险资从2015年下半年股票投资比例急升,到了今年下半年,险资的股权投资比例又开始走上上升通道。从去年6月至今,险资举牌规模达到1700亿元。

广发证券首席策略分析师陈杰认为,险资“举牌”仍然有充足的动力。一方面,万能险推高了险资负债端成本,而“资产荒”降低险资资产端收益,通过“举牌”,险资可以权益法进行核算,获得稳定投资收益。

另一方面,险资“举牌”仍然有雄厚的实力:三季末险资资产规模 14.6 万亿,权益资产配置比例仅为14.25%,远低于上限的30%,未来若权益资产配置比例上升至 20%,将有望带来近 8400亿元的增量资金。

但是,近期部分险资难看的吃相,显然已让监管层看不下去。针对恒大人寿股票投资中的“快进快出”行为,保监会约谈了恒大人寿主要负责人,明确表态不支持保险资金短期大量频繁炒作股票。

不过新华社称,警告背后,监管部门仍然缺乏相关制度防止险资搅乱“一池春水”。

报道称,如何让一些险资从“野蛮人”变成“好孩子”?除了证券监管者的“痛批”和保险监管者三令五申“保险姓保”外,或许还需要各部门联手,深入探究保险资金的投资之道,让保险资金真正成为稳定资本市场的价值投资者。